Il comparto brassicolo si conferma uno dei settori di maggior interesse nel panorama agroalimentare nazionale, con un contributo significativo all’economia italiana nonostante la dipendenza dalle importazioni per le materie prime (luppolo, in particolare).

Stando ai dati più recenti, la produzione nazionale di birra nel 2024 ha toccato i 17,2 milioni di ettolitri. Sebbene si registri un lieve calo dell’1,3% rispetto all’anno precedente, il dato evidenzia una tenuta sostanziale, mantenendo i volumi in linea con il periodo pre-pandemico e mostrando un’intensità di contrazione decisamente più modesta rispetto al biennio passato.

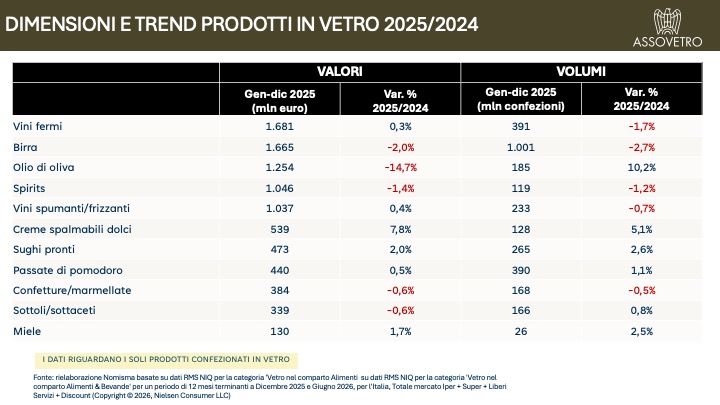

Sul fronte della domanda, il mercato ha assorbito 21,5 milioni di ettolitri. Siamo sotto il record storico del 2022, ma il trend di medio periodo resta inequivocabile: rispetto a dieci anni fa, il consumo nazionale è cresciuto del 21%. Questa espansione ha permesso all’Italia di scalare le graduatorie europee, posizionandosi nel 2024 al quinto posto nell’UE e superando paesi di antica tradizione come Austria e Irlanda. Anche il consumo pro capite, pari a 36,4 litri, testimonia un radicamento culturale ormai avvenuto, pur restando distante dalla media europea di 53,6 litri. Da segnalare la nicchia delle birre low/no alcohol: oggi valgono il 2% del mercato, ma mostrano tassi di crescita costanti.

La selezione darwiniana

L’analisi dei dati del Registro delle Imprese (ATECO 11.05) segna uno spartiacque rispetto al trend di medio periodo. Dopo un quinquennio di crescita ininterrotta, che ha resistito persino agli anni del Covid, il 2024 registra per la prima volta una contrazione dello stock di imprese produttrici (-2,5%), scese a 1.743 unità. Si tratta, con molta probabilità, di una fase di selezione fisiologica post “craft revolution”: il tasso di natalità delle imprese si è quasi dimezzato (dall’2,3% all’1,3%), mentre il tasso di mortalità è balzato al 6,0%. Il mercato, divenuto saturo e competitivo, sta espellendo le realtà meno strutturate – spesso nate dalla passione di homebrewer – prive di una struttura imprenditoriale adeguata a fronteggiare l’aumento dei costi operativi e la saturazione del mercato. Tuttavia, chi sopravvive ne esce rafforzato. Pur mantenendosi la quota di mercato artigianale stabile attorno al 3% del totale (in volume), i birrifici che hanno superato la fase critica hanno consolidato la propria posizione e, in alcuni casi, incrementato i volumi.

La geografia della produzione e i modelli di business

L’analisi territoriale mostra un’Italia a due velocità. Il Nord mantiene la leadership numerica e concentra quasi la metà delle imprese (49%), ma presenta una dinamica di crescita stagnante (+0,8% nel quinquennio). Diversamente, Centro e Mezzogiorno mostrano una vitalità superiore, con tassi di crescita rispettivamente del +6,9% e +4,1%. Regioni come Sardegna e Umbria registrano le performance relative migliori, mentre la Lombardia mantiene il primato assoluto per numero di imprese.

Emerge inoltre una chiara distinzione nei modelli di business tra le diverse aree del Paese. Nel Sud prevale un modello di specializzazione, dove la produzione di birra è l’attività principale nell’81,6% dei casi, garantendo reddito autonomo. Nel Nord e nel Centro, invece, è frequente il modello di integrazione, in cui la produzione di birra si affianca come attività secondaria (circa il 32% dei casi) ad altri comparti come la ristorazione o l’agricoltura.

Verso strutture industriali più solide

Un segnale inequivocabile di maturazione del settore e di risposta alla crisi è l’evoluzione dell’assetto giuridico. Le società di capitali sono ormai la forma prevalente (52,3%), distanziando nettamente ditte individuali e società di persone. In un anno di contrazione generale, le società di capitali hanno mostrato la maggiore tenuta (-1,8% contro il -5% delle ditte individuali), confermando che il mercato premia strutture dotate di maggiore solidità patrimoniale. Particolarmente evoluto risulta il tessuto imprenditoriale del Mezzogiorno, dove le società di capitali superano la somma delle altre forme giuridiche, indicando una precisa volontà di competere con assetti più robusti.

La natura multifunzionale del birrificio italiano moderno non è più un segnale di crescita espansiva, quanto una strategia di resistenza. Da un lato, la connessione con la filiera agricola si consolida (interessando il 12,6% delle attività), sostenuta da un quadro normativo che ha favorito lo sviluppo del modello agricolo. Dall’altro, l’integrazione a valle – che coinvolge quasi il 22% delle imprese – dimostra come tap room e brewpub non siano affatto “fenomeni” recenti, ma infrastrutture essenziali per bypassare le criticità della distribuzione tradizionale. In un contesto dove l’accesso alla GDO è difficoltoso e il canale Ho.Re.Ca. non basta, il turismo brassicolo diventa l’unico modo per “vendere di più e meglio”. Ripercorrendo il modello delle cantine vinicole, la mescita annessa al birrificio si configura come la reale ancora di salvezza per un settore la cui tenuta economica è oggi messa seriamente alla prova, nonostante una narrazione di facciata tenda spesso a minimizzare le difficoltà del comparto.

Contributo realizzato nell’ambito del Programma Rete PAC 2025-2027 (MASAF), progetto esecutivo CR 03.09 – RURAL IN FOOD